Diferenças entre Declaração de Importação e Nota Fiscal de Entrada: Exemplo De Declaração De Importação X Nota Fiscal De Entrada

Exemplo De Declaração De Importação X Nota Fiscal De Entrada – A importação de mercadorias para o Brasil envolve uma série de documentos essenciais para o desembaraço aduaneiro e o registro contábil. Dois documentos cruciais nesse processo são a Declaração de Importação (DI) e a Nota Fiscal de Entrada (NFE). Embora ambos sejam vitais, possuem finalidades e características distintas. Compreender suas diferenças é fundamental para garantir a conformidade legal e a eficiência na gestão da cadeia de suprimentos.

Diferenças entre Declaração de Importação e Nota Fiscal de Entrada

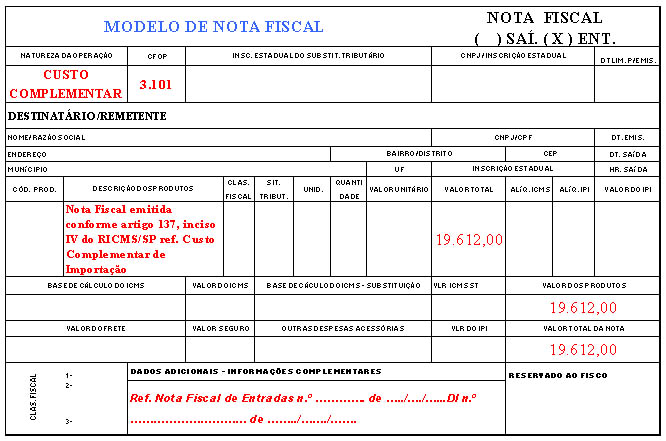

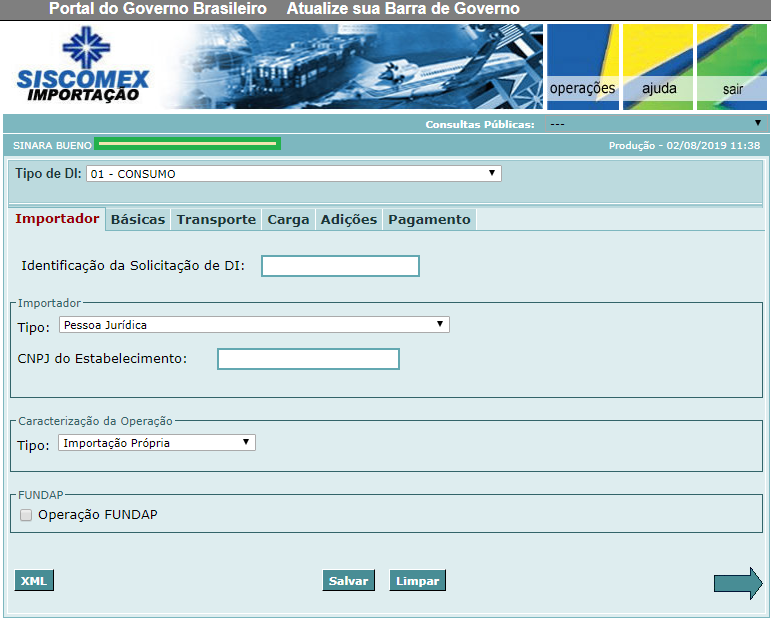

A Declaração de Importação (DI) é o documento principal utilizado para o registro da importação perante a Receita Federal do Brasil. Já a Nota Fiscal de Entrada (NFE) é o documento fiscal que comprova a entrada da mercadoria no estabelecimento importador, utilizada para fins de escrituração contábil e fiscal.

A principal diferença reside na sua finalidade e momento de emissão. A DI antecede a NFE, sendo necessária para a liberação da mercadoria pela Receita Federal. Somente após a liberação aduaneira é que a NFE pode ser emitida.

Campos Obrigatórios Exclusivos

Tanto a DI quanto a NFE possuem campos obrigatórios específicos. A DI exige informações detalhadas sobre a importação, como dados do importador, exportador, mercadoria, classificação fiscal (NCM), valor aduaneiro, entre outros. A NFE, por sua vez, concentra-se nos aspectos fiscais da operação, incluindo dados do emitente (fornecedor), destinatário (importador), descrição da mercadoria, valor da mercadoria, impostos, etc.

| Característica | Declaração de Importação (DI) | Nota Fiscal de Entrada (NFE) | Observações |

|---|---|---|---|

| Emissão | Antes da liberação da mercadoria pela Receita Federal. | Após a liberação da mercadoria pela Receita Federal. | A DI é pré-requisito para a emissão da NFE. |

| Conteúdo | Dados completos da importação: informações do importador, exportador, mercadoria, valor aduaneiro, impostos, etc. | Dados fiscais da operação: informações do emitente, destinatário, descrição da mercadoria, valor, impostos, etc. | A descrição da mercadoria deve ser consistente em ambos os documentos. |

| Finalidade | Desembaraço aduaneiro e controle da Receita Federal. | Escrituração contábil e fiscal, comprovação da entrada da mercadoria. | Documentos complementares podem ser necessários em ambas as situações. |

Informações Essenciais em Cada Documento

A Declaração de Importação contém informações cruciais para a Receita Federal, incluindo dados completos da mercadoria, como descrição, quantidade, valor, origem, e informações detalhadas do importador e exportador, além de dados sobre o transporte e os custos envolvidos.

A Nota Fiscal de Entrada, por sua vez, foca nos aspectos fiscais da transação, contendo informações sobre o emitente (fornecedor), o destinatário (importador), a descrição da mercadoria, o valor total, os impostos incidentes (ICMS, IPI, PIS, COFINS), e o número da DI correspondente.

- Informações em ambos os documentos: Descrição da mercadoria, quantidade, valor total.

- Informações exclusivas da DI: Dados do exportador, informações sobre o transporte marítimo/aéreo, valor aduaneiro, códigos de classificação fiscal (NCM).

- Informações exclusivas da NFE: Dados do emitente (fornecedor), informações fiscais (impostos), número da inscrição estadual do fornecedor.

Processo de Importação: Da Declaração à Nota Fiscal, Exemplo De Declaração De Importação X Nota Fiscal De Entrada

O processo de importação inicia-se com a elaboração e registro da Declaração de Importação (DI) no sistema da Receita Federal. Após a análise da DI e o pagamento dos impostos devidos, a Receita Federal libera a mercadoria. Somente após essa liberação, o importador pode emitir a Nota Fiscal de Entrada (NFE), registrando a entrada da mercadoria em seu estoque.

A DI funciona como um documento de autorização para a importação, contendo todas as informações necessárias para o controle aduaneiro. A emissão da NFE formaliza a operação comercial, permitindo o registro contábil e fiscal da transação.

Legislação e Regulamentação

A legislação brasileira que rege a Declaração de Importação e a Nota Fiscal de Entrada é complexa e abrange diversos dispositivos legais, incluindo códigos tributários, resoluções da Receita Federal e normas estaduais. Inconsistências podem resultar em atrasos na liberação da mercadoria, multas e até mesmo apreensão da mercadoria.

Exemplos de problemas incluem divergências entre informações na DI e na NFE, falta de documentação comprobatória, ou erros na classificação fiscal da mercadoria. As penalidades podem variar de multas financeiras a processos administrativos e judiciais.

Exemplos Práticos

Imagine uma importação de 100 peças de um determinado produto com código NCM 8471.30.10, com valor unitário de US$ 50,00 e valor total de US$ 5.000,00. A DI descreveria detalhadamente esses dados, incluindo informações do importador, exportador, embarcador, transportadora, e outros detalhes relevantes para o desembaraço aduaneiro.

- Exemplo de descrição na DI: 100 unidades de “Máquina de Lavar Roupa Automática – Modelo XYZ – Código NCM 8471.30.10”

- Exemplo de descrição na NFE: 100 unidades de “Máquina de Lavar Roupa Automática – Modelo XYZ”

Após a liberação pela Receita Federal, a NFE seria emitida, replicando informações relevantes da DI, como a descrição da mercadoria, quantidade e valor total, mas focando nos aspectos fiscais da operação, incluindo os impostos pagos e a informação sobre o fornecedor.

Implicações para o Controle de Estoque e Contabilidade

A Declaração de Importação e a Nota Fiscal de Entrada são documentos fundamentais para o controle de estoque e a escrituração contábil. A DI serve como base para o registro da entrada da mercadoria no estoque, enquanto a NFE comprova a aquisição e o custo da mercadoria.

O registro contábil adequado envolve o lançamento da entrada da mercadoria no estoque e o registro dos custos e impostos pagos. A conciliação contábil e fiscal exige a correta integração das informações contidas em ambos os documentos, garantindo a precisão das informações financeiras e a conformidade com as obrigações tributárias.

Em resumo, dominar as particularidades da Declaração de Importação e da Nota Fiscal de Entrada é imprescindível para quem opera com importações no Brasil. A precisão na documentação evita atrasos, multas e problemas contábeis, assegurando a tranquilidade e a eficiência da sua operação. Este guia forneceu uma visão abrangente, mas lembre-se: a legislação tributária é complexa e a consulta a especialistas é sempre recomendada em casos específicos.

A importação bem-sucedida depende de uma gestão eficiente e transparente em todos os seus passos, desde a alfândega até a contabilidade. Mantenha-se atualizado e certifique-se de que sua empresa está em conformidade com todas as regulamentações para garantir o sucesso contínuo em suas operações de comércio exterior.